Korzystanie ze środowiska

Firmy, przedsiębiorcy czy inne podmioty, które korzystają ze środowiska są zobowiązane do opracowania sprawozdań w formie wykazu w zakresie korzystania ze środowiska i złożenia ich odpowiedniemu marszałkowi województwa. Za korzystanie ze środowiska pobierana jest tzw. opłata środowiskowa. Przedsiębiorca podlega opłacie środowiskowej jeżeli w wyniku prowadzonej działalność:

- Wprowadza gazy i pyły do powietrza (m. in.: z silników spalinowych, kotłów, procesów technologicznych malowania, spawania, wędzenia, przeładunku benzyn silnikowych, chowu lub hodowli drobiu).

- Składuje odpady.

- Powoduje emisję gazów cieplarnianych w ramach przydzielonych uprawnień.

Przed dniem 1 stycznia 2018 roku sprawozdanie to (wykaz ten) obejmowało również opłaty za wprowadzanie ścieków do wód lub do ziemi oraz pobór wód. Jednak po tej dacie kwestie tych opłat zostały uregulowane w ustawie Prawo wodne oraz w rozporządzeniu Rady Ministrów w sprawie jednostkowych stawek opłat za usługi wodne.

Jak przygotować sprawozdanie?

Sprawozdanie powinno składać się z dwóch lub trzech części w zależności od zakresu korzystania ze środowiska.

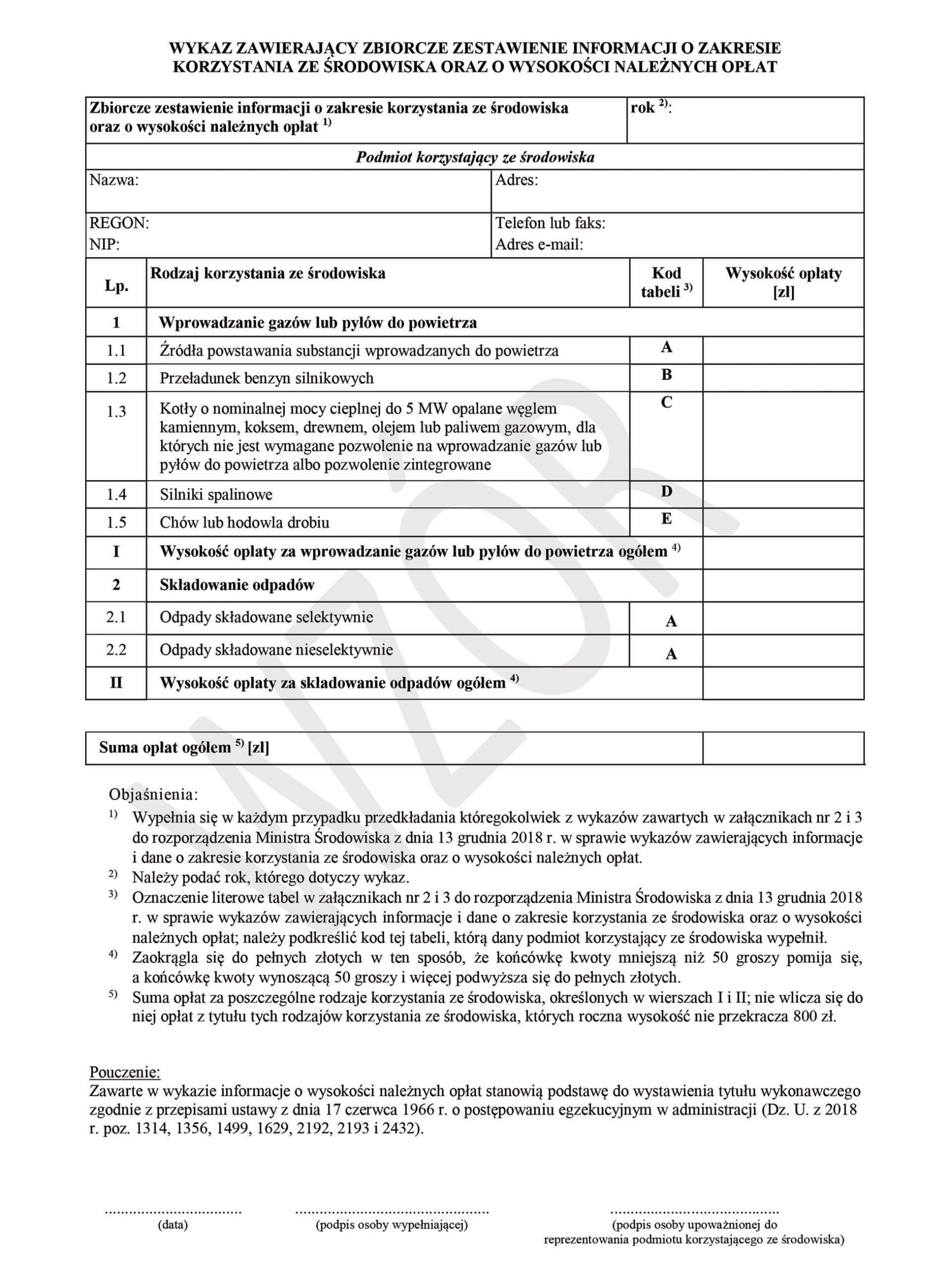

Tabelą obowiązkową jest „Wykaz zawierający zbiorcze zestawienie informacji o zakresie korzystania ze środowiska oraz wysokości należnych opłat”.

- Wykaz ten zawiera dwie zasadnicze części: pierwsza dotyczy wprowadzania gazów lub pyłów do powierza a druga składowania odpadów. W zbiorczym zestawieniu informacji przedstawia się już wyliczone kwoty opłat za korzystanie ze środowiska. Bardziej szczegółowe dane oraz wyliczenie przedstawia się w kolejnych wykazach.

- W zależności od zakresu korzystania ze środowiska podmiot składający sprawozdanie powinien dołączyć dodatkowo oddzielny wykaz zawierający informacje o ilościach i rodzajach gazów lub pyłów wprowadzanych do powietrza lub wykaz zawierający informacje o składowanych odpadach, ewentualnie oba te wykazy.

- Do wyliczenia należnych opłat należy wykorzystać prowadzone przez przedsiębiorcę ewidencje dotyczące np. ilości zużytych paliw do silników spalinowych, ilości gazu bądź innego paliwa zużytego na potrzeby kotłowni, ewidencje odpadów, itp. Opłaty ustala się na podstawie obowiązujących stawek w okresie, w którym nastąpiło korzystanie ze środowiska. Obliczenia te przedsiębiorca powinien wykonać samodzielnie.

- Pewnego rodzaju ułatwieniem a zarazem obowiązkiem dla przedsiębiorców jest możliwość skorzystanie z usługi, w krajowej bazie KOBIZE. Usługa to pozwala w czasie przygotowania raportu do KOBIZE wygenerować z podanych parametrów dokument, który będzie posiadał wyliczone opłaty i może być wykorzystany do złożenia sprawozdania w zakresie korzystania ze środowiska. Od dnia 1 stycznia 2019 roku podmioty korzystające ze środowiska składające sprawozdanie do marszałka województwa zobowiązane będą przedstawić wykaz sporządzony na podstawie informacji zawartych w raporcie do KOBiZE. Po raz pierwszy przepis ten będzie miał zastosowanie dla podmiotów składających sprawozdanie za rok 2019, które muszą być złożone do 31 marca 2020r.

Opłaty w zakresie korzystania ze środowiska

Opłatę należy wnieść w tym samym terminie, w którym należy złożyć sprawozdanie, tj. do 31 marca następnego roku. Jednak w przypadku gdy roczna wysokość opłaty dla danego rodzaju korzystania ze środowiska nie przekracza 800 zł, opłaty tej nie wnosi się. Mimo braku konieczności wniesienia opłaty, nie zwalnia to podmiotu ze sporządzenia i złożenia Marszałkowi w odpowiednim terminie sprawozdania. W przypadku gdy naliczona opłata nie przekracza 100 zł nie ma zarówno obowiązku wnoszenia tej opłaty jak i składania sprawozdania marszałkowi. Warto jednak sporządzić takie sprawozdanie i zarchiwizować w dokumentacji przedsiębiorcy, gdyż np. w przypadku kontroli nie będzie mógł on udowodnić z jakiego tytułu nie złożył sprawozdania Marszałkowi.

Wyliczona opłata (jeżeli przekracza 800 zł) powinna zostać wniesiona na konto odpowiedniego urzędu marszałkowskiego, czyli właściwego ze względu na miejsce korzystania ze środowiska. Wyjątek stanowią opłaty za wprowadzanie gazów lub pyłów do powietrza wynikające z eksploatacji niestacjonarnych urządzeń technicznych (np. środki transportu). Opłaty z tego tytułu należy wpłacać na konto urzędu marszałkowskiego właściwego ze względu na miejsce rejestracji firmy.

Jeżeli przedsiębiorca przedkłada wykaz za korzystanie ze środowiska w zakresie wprowadzania gazów lub pyłów do powietrza, a nie posiada wymaganego w tym zakresie pozwolenie to płaci opłatę podwyższoną o 500%.

Zaległości

Przedsiębiorcy, którzy nie złożyli sprawozdań powinni uzupełnić zaległości do 5 lat wstecz. Bierze się pod uwagę czas od końca roku kalendarzowego, w którym przypadałby termin płatności.

Jeżeli przedsiębiorca nie złożył corocznych wykazów, a zostanie na tym „przyłapany” marszałek województwa sam wyliczy należną opłatę na podstawie własnych ustaleń lub wyników kontroli WIOŚ. Jeżeli natomiast wykaz oraz należna opłata zostały złożone, ale budzą pewnie wątpliwości lub zastrzeżenia marszałka – również dokona on wyliczeń we własnym zakresie. Jeżeli wyliczona przez marszałka opłata będzie wyższa niż wyliczona przed przedsiębiorcę, to koniecznym będzie dopłacenie kwoty, która stanowić będzie różnicę pomiędzy opłatą należną, a wynikającą ze złożonego wykazu.

Opłaty za korzystanie ze środowiska są obowiązkiem podatkowym, jeżeli wiec nie będą opłacane w terminie, urząd przymusowo ściągnie te należności. W takim przypadku do należnej kwoty zostaną doliczone odsetki za zwłokę.

Najczęściej składany wykaz

Najbardziej popularnym w śród przedsiębiorców, głównie tych prowadzących jednoosobową działalność gospodarczą, składanym wykazem jest wykaz za korzystanie ze środowiska w zakresie wprowadzania gazów lub pyłów do powietrza z silników spalinowych samochodów służbowych.

Do sporządzenia sprawozdania i poniesienia opłaty zobowiązane są podmioty, na które wystawione są faktury za benzynę lub też olej napędowy. W tej sytuacji nie ważne czy samochód to własność przedsiębiorcy czy pracownika.

Aby wyliczyć opłatę należy zebrać informacje takie jak:

- zużycie paliwa na podstawie faktur,

- data pierwszej rejestracji pojazdu lub dokument stwierdzający spełnienie wymagań EURO.

W związku z tym, że stawki dotyczą Mg (tona), należy przedstawione na fakturach litry przeliczyć na Mg.

W tym celu należy posłużyć się rozporządzeniem Ministra Środowiska z dnia 31 grudnia 2018 r. w sprawie wzorów wykazów zawierających informacje i dane o zakresie korzystania ze środowiska oraz o wysokości należnych opłat, wg którego, zużycie paliwa wyrażone w jednostce objętości przelicza się na jednostkę masy, uwzględniając to, że gęstość:

- benzyny silnikowej wynosi 0,755 kg/l,

- gazu płynnego propanu-butanu wynosi 0,5 kg/l,

- sprężonego gazu ziemnego wynosi 0,74 kg/m3,

- oleju napędowego wynosi 0,84 kg/l,

- biodiesla wynosi 0,84 kg/l.